歡迎來到常州市武進武新圖書設(shè)備用品有限公司-官方網(wǎng)站!

常州市武進武新圖書設(shè)備用品有限公司

專業(yè)生產(chǎn)圖書館家具、檔案設(shè)備及各類鈑金件

服務(wù)熱線

歡迎來到常州市武進武新圖書設(shè)備用品有限公司-官方網(wǎng)站!

專業(yè)生產(chǎn)圖書館家具、檔案設(shè)備及各類鈑金件

服務(wù)熱線

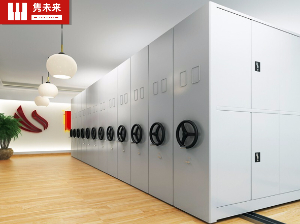

會計檔案是日常會計辦公形成、傳輸和存儲的電子和紙質(zhì)的檔案。各單位的預(yù)算、計劃、制度等文件材料屬于文書檔案,不屬于會計檔案。會計檔案和普通的文書檔案不同,會計檔案的尺寸比較小,而且種類不一樣,但是其儲存的要求比文書檔案要高,所以儲存其的設(shè)備是要儲存量大,安全且高效的設(shè)備,而會計憑證密集架是合適的選擇,使用會計憑證密集架可以節(jié)省有限的會計辦公地點,并安全大量的儲存和管理會計憑證,其中的原因有哪些哪?武新帶你了解會計檔案的儲存和管理吧。

會計檔案室單位的會計機構(gòu)或會計人員按照歸檔范圍和歸檔要求,負責(zé)定期將應(yīng)當歸檔的會計資料整理立卷,編制會計檔案保管清冊。并儲存進會計憑證密集架中進行儲存和管理。在當年形成的會計檔案,在會計年度終了后,可由單位會計管理機構(gòu)臨時保管1年,再移交單位檔案管理機構(gòu)的會計憑證密集架中進行保管。因工作需要確需推遲移交的,應(yīng)當經(jīng)單位檔案管理機構(gòu)同意,但單位會計管理機構(gòu)臨時保管會計檔案長不超過3年。同時出納人員不得兼管會計檔案。

會計檔案的低保管期限

(1)會計檔案的保管期限分為永久、定期(一般分為10年和30年)兩類;會計檔案的保管期限,從會計年度終了后的天算起。

(2)永久保存的會計檔案:年度財務(wù)會計報告、會計檔案保管清冊、會計檔案銷毀清冊、會計檔案鑒定意見書。

(3)保存期限30年的會計檔案:幾乎所有的憑證和賬簿,但記住兩個特別的:會計檔案移交清冊也是30年;固定資產(chǎn)卡片是固定資產(chǎn)報廢清理后保管5年。

(4)其他10年的用排除法:月度、季度、半年度財務(wù)會計報告(非年度財務(wù)報告)、銀行存款余額調(diào)節(jié)表、銀行對賬單、納稅申報表(其他會計檔案)

不得銷毀的會計檔案保管期滿但未結(jié)清的債權(quán)債務(wù)原始憑證和涉及其他未了事項的會計憑證不得銷毀,紙質(zhì)會計檔案應(yīng)當單獨抽出立卷,電子會計檔案單獨轉(zhuǎn)存,保管到未了事項完結(jié)時為止。單獨抽出立卷或轉(zhuǎn)存的會計檔案,應(yīng)當在會計檔案鑒定意見書、會計檔案銷毀清冊和會計檔案保管清冊中列明。

會計憑證檔案是企事業(yè)單位重要的檔案資料,其儲存、管理以及保存都有著嚴苛的條件,想要更好更加安全的儲存和管理會計憑證,則需要好的儲存設(shè)備會計憑證密集架,使用會計憑證密集架可以節(jié)省大量空間,安全高效的儲存大量的會計憑證,管理起來也可以分門別類,是合適會計管理的設(shè)備。

密集架行業(yè)前沿資訊!

專業(yè)的規(guī)格與技術(shù)指標介紹!

提供詳細的報價,齊全的產(chǎn)品信息!

是國內(nèi)具有潛力的密集架網(wǎng)站!

密集架,密集架廠家,檔案密集架,密集柜廠家

常州市武進武新圖書設(shè)備用品有限公司

地 址:中國 江蘇 常州市 武進區(qū) 湖塘 馬杭

電 話:0519-86703215

傳 真:0519-86707717

電子郵箱:wjmhmy386@sina.com

網(wǎng) 址:http://www.wzhnfood.com

備案號:蘇ICP備14035861號-1

全國服務(wù)熱線

手機二維碼

微信公眾號